【白马研报】联泰环保(603797.SH):经营稳健、现金流优异的区域性污水处理公司

lucy69668 专项索赔资讯

区域性污水处理公司,项目单体规模较大。公司位于广东省汕头市,在广东、湖南等地运营多个城乡污水处理项目,截至2019年上半年末,公司已建成投产运营的项目总规模达到105万吨/日。大体量项目较多,其中长沙岳麓项目、汕头龙珠项目、邵阳洋溪桥项目污水处理规模分别为45万吨/日、26万吨/日和10万吨/日,在区域内具备较明显的规模优势。

公司经营稳健。公司于2017年4月在上交所上市,营业收入由2016年的2.01亿元提升至2018年的2.51亿元,其中2017年长沙岳麓项目改按照金融资产模式核算,确认的营业收入出现下滑。归母净利润保持稳健,2016-2018年分别为6349、6462和7353万元。公司污水处理项目毛利率、净利率亦基本保持高位稳定,2019年上半年分别达到72.3%和34.67%,主要得益于规模效应及精细化且高效的运营管理能力。2019年上半年,长沙岳麓污水处理厂提标改造及扩建项目投产,公司整体污水处理量同比增长32.47%,同时污水处理平均单价由2018年上半年的0.83元/立方米提升至2019年的1.25元/立方米,同比大幅提升50.09%,带动营业收入大幅增长98.84%。归母净利润同比翻倍增长,达到0.78亿元。

现金流优异。公司作为污水处理运营公司,现金流表现优异,2016-2018年经营活动净现金流量分别达到1.71、2.34和2.97亿元,显著超过净利润水平。2019年上半年经营性净现金流1.93亿元,同比大幅增长121.31%。收现比基本在120%左右的水平,现金流优异,持续发展能力较强。

尝试业务延伸,在手项目支撑业绩增长。在保持现有污水处理项目核心竞争优势的同时,公司还尝试延伸现有领域、拓展业务边界,在农村污水治理、城市黑臭水体治理等领域中标多个新项目,有望为公司贡献新的利润增长点。通过公司公告统计目前公司在手+储备的污水处理规模超过70万吨/日,有望支撑公司未来业绩的持续增长。

首次覆盖,给予公司“增持”评级:看好公司在广东及湖南区域污水处理市场的领先优势地位,公司经营稳健、现金流优异,在手项目规模及拓展领域有望支撑公司业绩持续增长。预测公司2019-2021年EPS分别为0.37、0.41和0.45元/股,对应当前股价PE分别为35.85、32.60和29.34倍,首次覆盖,给予公司“增持”评级。

风险提示:污水处理价格下滑风险;债务过高风险;新业务领域的应 收账款风险;项目投产进度不达预期风险。

声明:本栏目研报内容均摘取自第三方机构,不构成任何投资建议。股市有风险,投资需谨慎。

我在看,你呢

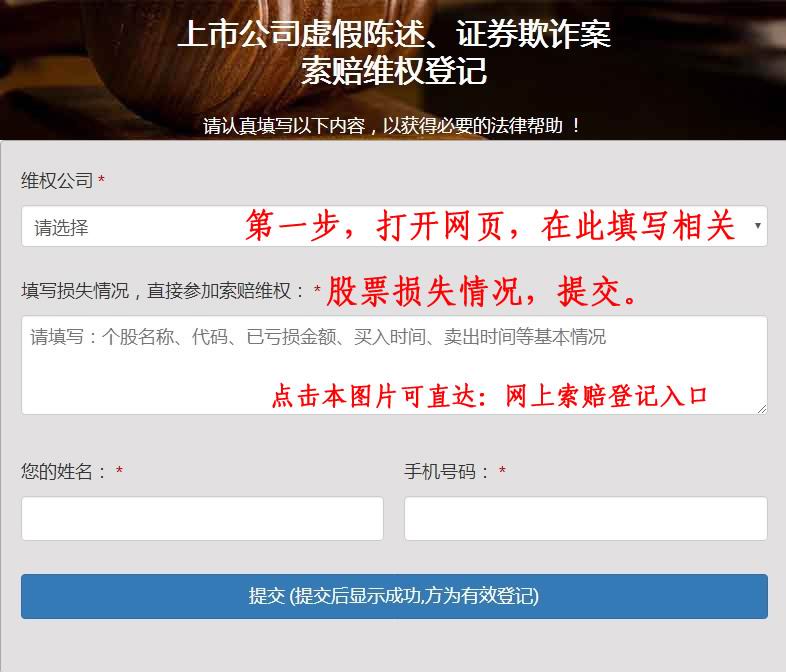

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼